가구당 자산, 1년 전比 2,045만 원↓

고령층 빼고, 집값 따라 자산 수준↓

전체 10명 중 1명 이상.. ‘빚’ 3억↑

‘원리금 상환 부담’ 가구 증가세

저소득층 중심.. 부채 급증에 ‘압박’

고금리·고물가 여파 속, 집값이 떨어지면서 국내 가구당 자산이 사상 첫 마이너스(-) 증감률을 보였습니다. 한창 경제활동에 나서도 모자랄 40대, 그리고 자영업자 빚이 많았습니다.

지난 3월 말 1분기 기준 가구당 안고 있는 부채 규모가 평균 9,176만 원으로 1억 원에 육박하며 관련 통계 작성 이래 최대 수준을 기록했습니다.

다만 상승률만 봐선 통계 작성 이래 최저 수준으로, 고금리 등으로 인해 청년층의 ‘영끌’(영혼까지 끌어모아 대출)에 주저하면서 39살 이하 부채가 감소한데 반해, 임대 수입 목적으로 부동산 투자에 나선 고령층 부채가 확대되면서 대조 양상을 보였습니다.

연 소득은 평균 7,000만 원이 안 됐습니다. 버는 걸 족족 부채를 메우는데 투입해도 갚아야할 게 2,400만 원이 남아 여전히 돈에 쪼들리는 가계 형편을 고스란히 드러냈습니다. 이 때문인지, 부채를 지닌 10가구 가운데 7가구가 이자며 원금 등 ‘원리금 상환이 부담스럽다’는 인식을 나타냈습니다. 고금리에 집안 살림은 더 어려워지는 양상으로, 이자비용이 18% 넘게 늘면서 역대 최대 증가율을 기록했습니다.

■ 가구 평균 부채 9,186만 원..빚↑ 재무건전성 '빨간 불'

오늘(7일) 한국은행과 통계청, 금융감독원이 내놓은 ‘2023년 가계금융복지조사 결과’에 따르면 올해 3월말 기준 우리나라 가구당 평균 부채가 9,186만 원으로 전년 같은 기간(9,170만 원)보다 0.2% 늘어난 것으로 나타났습니다. 지난 2012년 가계금융복지조사, 즉 관련 통계를 집계한 이후 최대 수준으로 부채 규모도 가장 컸습니다.

이처럼 부채가 증가하며 자산은 줄었습니다. 부동산 가격 급등으로 인해 자산이 크게 늘었던 최근 2년 추이와는 크게 달라진 양상으로, 조사시점은 지난 3월입니다.

가구당 평균 자산은 5억 2,727만 원으로 전년(5억 4,772만원) 대비 3.7% 감소했습니다. 2012년 관련 통계 작성 이후 첫 마이너스 증감률을 기록했습니다.

자산은 금융자산(23.9% 1억 2,587만 원)과 실물자산(76.1% 4억 140만 원)으로 구성됐는데 금융자산은 전년 대비 3.8% 증가한 반면 실물자산은 5.9% 감소했습니다. 통상 우리나라 가구당 자산에서 부동산 비중이 높은데, 자산 감소의 주 원인은 집값 하락 때문으로 풀이됩니다. 올해 가구 금융자산은 3.8% 증가, 실물자산은 5.9% 감소했는데 이 중 실물자산 감소가 부동산 중 거주주택(-10.0%) 감소 때문으로 보고 있습니다. 지난해 하반기부터 본격화한 부동산 침체 영향이 큰 것으로 풀이됩니다

■ 고령층 제외, 대부분 자산 감소.. 2명 중 1명 저축·투자

소득 수준별 자산 증감은 하위 20%인 1분위(2.2%)를 빼고 모든 분위에서 자산 축소를 겪은 것으로 나타났습니다. 2분위 –6.5%, 3분위 –4.1%, 4분위 –5.2%, 5분위 –3.0%입니다.

연령별로는 60살 이상(0.9%)을 제외하고 모두 자산이 줄었습니다. 39살 이하가 7.5%, 50대에서 5.9%, 40대 5.3% 감소했습니다.

종사상 지위별 기타(무직 등)과 자영업자의 자산이 각각 2.5%, 0.3% 늘었고 상용근로자와 임시·일용근로자는 8.0%, 4.1% 줄었습니다.

평균 자산은 50대 가구(6억 452만 원)와 자영업자 가구(6억 6,432만 원), 자가 가구(6억 9,791만 원)가 가장 많았습니다. 자산 운용 방법은 '저축과 금융자산 투자'가 50.4%로 전년보다 2.5%포인트(p) 늘었습니다. 부동산 구입은 23.9%로 2.4%p 감소했습니다.

■ 40대 가구주 부채↑.. 60대 가구주 부채↓

가구당 평균 부채는 올 3월 말 기준 9,186만 원으로 전년 대비 0.2% 늘었습니다. 통계 작성 이후 그나마 최소 증가 폭이지만 금융부채(6,694만 원)가 1.6% 줄어든 반면 임대보증금(2,492만 원)이 5.3% 증가했습니다. 부채(금융부채+임대보증금)를 보유한 가구는 전체 가구 62.1%로 전년 대비 1.3%p 감소했습니다.

부채 보유액 구간별로는 부채 보유가구 13.1%가 1,000만 원 미만으로 나타났습니다. 부채 1,000만(이상)~3,000만 원(미만)을 보유한 가구는 15.8%, 3,000만~5,000만 원은 10.2%, 5,000만~7,000만 원은 8.1%, 7,000만~9,000만 원은 6.9%, 9,000만~1억1 1,000만 원은 6.8%였습니다.

2억~3억 원 구간에선 9.7% 가구가 부채를 보유했고 1억 1,000만~2억 원 부채 보유가구 비율은 16.6%로 가장 높았습니다. 부채를 3억 원 이상 보유한 가구는 12.8%로 나타났습니다.

연령대별 평균 부채는 40대 가구주가 1억 3,178만 원으로 가장 많았고 60대 이상 가구주는 1억 776만 원으로 가장 적었습니다.

■ 소득 1분위, 저소득층 부채 증가 폭 커.. 22.7%↑

소득을 5분위로 나눠 부채비율을 보면 가장 소득이 적은 1분위(하위 20%)가 전년 대비 22.7%로 가장 큰 증가 폭을 보였습니다. 2013년(26%) 통계 작성 이후 두 번째로 높은 상승률을 기록했습니다.

가구주 연령대 별 부채는 40대가 1억 2,531만 원으로 가장 많았고 이어 50대(1억 715만 원), 39살 이하(9,937만 원), 60살 이상(6,206만 원) 순으로 나타났습니다.

직업별로 보면 자영업자 가구 부채는 1억2,097만 원, 상용근로자 1억 1,360만 원으로 각각 2.3%, 0.8%씩 감소했습니다. 무직 등 기타 가구 부채는 4,714만 원, 임시·일용근로자 부채는 3,533만원으로 각각 9.4%, 2.6%씩 늘었습니다.

■ 고금리 여파, 이자 상환 부담 가중.. “10명 중 7명”

고금리 여파에 따른 이자 상환에 대한 부담은 높아진 것으로 조사됐습니다. 가구당 평균 비소비지출이 1,280만 원으로 전년대비 8.1% 올랐고, 이가운데 이자비용은 247만 원으로 18.3% 증가했습니다. 통계 이후 가장 큰 증가 폭입니다.

금융부채를 지닌 가구 중 ‘원리금 상환이 부담스럽다’고 답한 가구가 67.6%로 전년 대비 3.2%p 늘었습니다. 고금리 여파 등이 작용한 결과로 보고 있습니다.

그래도 ‘대출기간 내에 갚을 수 있다’고 응답한 가구는 78.9%로 전년 대비 1.3%포인트 늘었고 ‘가계부채 상환이 불가능할 것이다’란 응답도 0.8%p 증가한 것으로 나타났습니다.

■ 가구당 순자산 4억 3,540만 원.. 1년 전보다 2,062만 원↓

이에 따라 가구당 순자산(자산-부채)은 4억 3,540만 원으로 지난해(4억 5,602만 원)보다 4.5%(2,062만 원) 줄었습니다. 가구당 순자산이 마이너스 증감률을 기록한 것은 지난 2013년 이후 10년 만입니다.

전체가구 중 순자산 보유액이 1억 원 미만인 가구는 29.6%로 조사됐습니다. 1~2억 원 미만 가구는 15.5%, 3억 원 미만 가구는 57.4%, 10억 원 이상 가구는 10.3%로 집계됐습니다. 1년 전에 비해 2~3억 원 미만 보유가구 비중이 1.0%포인트 늘고 8~9억 원 미만과 10억 원 이상 보유한 가구 비중이 각각 0.6%p, 1.1%p 줄었습니다.

연령대별 순자산 보유액은 50대 가구가 4억 9,737만 원으로 가장 많았습니다. 다음으로 40~49살이 4억 3,590억 원으로 나타났습니다.

전년 대비 증감률은 39살 이하 가구(평균 순자산 2억 3,678만 원)와 40대 가구에서 각각 9.4%, 7.1% 감소했습니다.

2023년 3월 말 기준 자산 대비 부채 비율은 지난해보다 0.7%p 늘어난 17.4%를 보였습니다. 저축액 대비 금융부채 비율은 3.9%p 감소한 75.7%로 나타났습니다.

■ 은퇴 이전 가구 절반, 노후 준비 ‘아직’.. ‘10명 중 6명 “생활비 부족”

노후준비는 대체로 부족한 상황으로 나타났습니다. 3월 말 기준 가구주의 예상 은퇴 연령은 68.1세로, 실제 은퇴 연령은 62.7세로 조사됐습니다. 5살은 더 일찍 일선 현장에서 물러난다는 얘기입니다.

가구주가 은퇴하지 않은 가구(83.0%) 중 가구주와 배우자의 노후 준비상황이 ‘잘 되어 있는 가구’는 7.9%에 그쳤습니다. 반면 ‘잘 되어 있지 않은 가구’는 53.8%에 달했습니다.

가구주가 은퇴한 가구 중 생활비 충당 정도가 ‘여유 있는 가구’는 10.5%로, ‘부족한 가구’는 58.4%로 나타났습니다.

■ 서울·세종·경기·제주 등 “순자산 전국 평균 웃돌아”

부채와 소득 수준은 시도별 상이한 양상을 나타냈습니다.

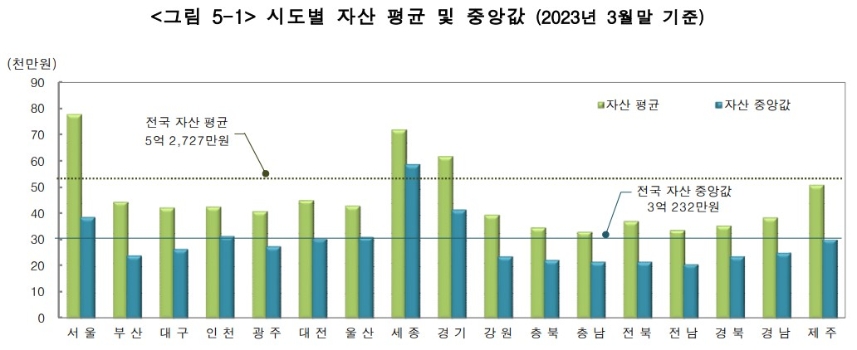

3월 말 기준 자산이 전국 평균보다 높은 지역은 서울·세종·경기 3곳으로, 부채 또한 서울·인천·세종·경기 지역이 평균치보다 높은 것으로 나타났습니다. 제주만 해도 가구당 자산이 서울과 세종·경기에 이어 네 번째로 5억 1,170만 원으로 나타났을 정도입니다.

때문에 순자산 부분에선 서울·세종·경기에 제주까지 추가돼 평균보다 높은 수준을 보였습니다.

제주는 순자산이 4억 5,394만 원으로 집계됐습니다.

지난해 기준 소득이 전국 평균(6,762만 원)을 웃도는 지역은 서울·대전·울산·세종·경기 등 5곳으로 제주는 6,460만 원으로 대전(6,768만 원) 바로 아래 순위로 평균치는 밑돌았습니다.

제주의 경우 평균 부채는 5,776만 원으로 전국 평균(9,186만 원)보다 낮고, 평균 소득 수준도 밑돌았습니다.

다만 중앙값(데이터 중간점)으로 보면 부채가 5,320만 원, 자산이 5,252만 원으로 부채 수준이 자산을 웃돌았습니다.

JIBS 제주방송 김지훈(jhkim@jibs.co.kr) 기자

<저작권자 © JIBS 제주방송, 무단 전재 및 재배포 금지>

고령층 빼고, 집값 따라 자산 수준↓

전체 10명 중 1명 이상.. ‘빚’ 3억↑

‘원리금 상환 부담’ 가구 증가세

저소득층 중심.. 부채 급증에 ‘압박’

고금리·고물가 여파 속, 집값이 떨어지면서 국내 가구당 자산이 사상 첫 마이너스(-) 증감률을 보였습니다. 한창 경제활동에 나서도 모자랄 40대, 그리고 자영업자 빚이 많았습니다.

지난 3월 말 1분기 기준 가구당 안고 있는 부채 규모가 평균 9,176만 원으로 1억 원에 육박하며 관련 통계 작성 이래 최대 수준을 기록했습니다.

다만 상승률만 봐선 통계 작성 이래 최저 수준으로, 고금리 등으로 인해 청년층의 ‘영끌’(영혼까지 끌어모아 대출)에 주저하면서 39살 이하 부채가 감소한데 반해, 임대 수입 목적으로 부동산 투자에 나선 고령층 부채가 확대되면서 대조 양상을 보였습니다.

연 소득은 평균 7,000만 원이 안 됐습니다. 버는 걸 족족 부채를 메우는데 투입해도 갚아야할 게 2,400만 원이 남아 여전히 돈에 쪼들리는 가계 형편을 고스란히 드러냈습니다. 이 때문인지, 부채를 지닌 10가구 가운데 7가구가 이자며 원금 등 ‘원리금 상환이 부담스럽다’는 인식을 나타냈습니다. 고금리에 집안 살림은 더 어려워지는 양상으로, 이자비용이 18% 넘게 늘면서 역대 최대 증가율을 기록했습니다.

가구의 경제상황 ( * 가구당 평균 - 단위: 만원, %, 전년 대비. 자료:한국은행)

■ 가구 평균 부채 9,186만 원..빚↑ 재무건전성 '빨간 불'

오늘(7일) 한국은행과 통계청, 금융감독원이 내놓은 ‘2023년 가계금융복지조사 결과’에 따르면 올해 3월말 기준 우리나라 가구당 평균 부채가 9,186만 원으로 전년 같은 기간(9,170만 원)보다 0.2% 늘어난 것으로 나타났습니다. 지난 2012년 가계금융복지조사, 즉 관련 통계를 집계한 이후 최대 수준으로 부채 규모도 가장 컸습니다.

이처럼 부채가 증가하며 자산은 줄었습니다. 부동산 가격 급등으로 인해 자산이 크게 늘었던 최근 2년 추이와는 크게 달라진 양상으로, 조사시점은 지난 3월입니다.

가구당 평균 자산은 5억 2,727만 원으로 전년(5억 4,772만원) 대비 3.7% 감소했습니다. 2012년 관련 통계 작성 이후 첫 마이너스 증감률을 기록했습니다.

자산은 금융자산(23.9% 1억 2,587만 원)과 실물자산(76.1% 4억 140만 원)으로 구성됐는데 금융자산은 전년 대비 3.8% 증가한 반면 실물자산은 5.9% 감소했습니다. 통상 우리나라 가구당 자산에서 부동산 비중이 높은데, 자산 감소의 주 원인은 집값 하락 때문으로 풀이됩니다. 올해 가구 금융자산은 3.8% 증가, 실물자산은 5.9% 감소했는데 이 중 실물자산 감소가 부동산 중 거주주택(-10.0%) 감소 때문으로 보고 있습니다. 지난해 하반기부터 본격화한 부동산 침체 영향이 큰 것으로 풀이됩니다

■ 고령층 제외, 대부분 자산 감소.. 2명 중 1명 저축·투자

소득 수준별 자산 증감은 하위 20%인 1분위(2.2%)를 빼고 모든 분위에서 자산 축소를 겪은 것으로 나타났습니다. 2분위 –6.5%, 3분위 –4.1%, 4분위 –5.2%, 5분위 –3.0%입니다.

연령별로는 60살 이상(0.9%)을 제외하고 모두 자산이 줄었습니다. 39살 이하가 7.5%, 50대에서 5.9%, 40대 5.3% 감소했습니다.

종사상 지위별 기타(무직 등)과 자영업자의 자산이 각각 2.5%, 0.3% 늘었고 상용근로자와 임시·일용근로자는 8.0%, 4.1% 줄었습니다.

평균 자산은 50대 가구(6억 452만 원)와 자영업자 가구(6억 6,432만 원), 자가 가구(6억 9,791만 원)가 가장 많았습니다. 자산 운용 방법은 '저축과 금융자산 투자'가 50.4%로 전년보다 2.5%포인트(p) 늘었습니다. 부동산 구입은 23.9%로 2.4%p 감소했습니다.

■ 40대 가구주 부채↑.. 60대 가구주 부채↓

가구당 평균 부채는 올 3월 말 기준 9,186만 원으로 전년 대비 0.2% 늘었습니다. 통계 작성 이후 그나마 최소 증가 폭이지만 금융부채(6,694만 원)가 1.6% 줄어든 반면 임대보증금(2,492만 원)이 5.3% 증가했습니다. 부채(금융부채+임대보증금)를 보유한 가구는 전체 가구 62.1%로 전년 대비 1.3%p 감소했습니다.

부채 보유액 구간별로는 부채 보유가구 13.1%가 1,000만 원 미만으로 나타났습니다. 부채 1,000만(이상)~3,000만 원(미만)을 보유한 가구는 15.8%, 3,000만~5,000만 원은 10.2%, 5,000만~7,000만 원은 8.1%, 7,000만~9,000만 원은 6.9%, 9,000만~1억1 1,000만 원은 6.8%였습니다.

2억~3억 원 구간에선 9.7% 가구가 부채를 보유했고 1억 1,000만~2억 원 부채 보유가구 비율은 16.6%로 가장 높았습니다. 부채를 3억 원 이상 보유한 가구는 12.8%로 나타났습니다.

연령대별 평균 부채는 40대 가구주가 1억 3,178만 원으로 가장 많았고 60대 이상 가구주는 1억 776만 원으로 가장 적었습니다.

■ 소득 1분위, 저소득층 부채 증가 폭 커.. 22.7%↑

소득을 5분위로 나눠 부채비율을 보면 가장 소득이 적은 1분위(하위 20%)가 전년 대비 22.7%로 가장 큰 증가 폭을 보였습니다. 2013년(26%) 통계 작성 이후 두 번째로 높은 상승률을 기록했습니다.

가구주 연령대 별 부채는 40대가 1억 2,531만 원으로 가장 많았고 이어 50대(1억 715만 원), 39살 이하(9,937만 원), 60살 이상(6,206만 원) 순으로 나타났습니다.

직업별로 보면 자영업자 가구 부채는 1억2,097만 원, 상용근로자 1억 1,360만 원으로 각각 2.3%, 0.8%씩 감소했습니다. 무직 등 기타 가구 부채는 4,714만 원, 임시·일용근로자 부채는 3,533만원으로 각각 9.4%, 2.6%씩 늘었습니다.

■ 고금리 여파, 이자 상환 부담 가중.. “10명 중 7명”

고금리 여파에 따른 이자 상환에 대한 부담은 높아진 것으로 조사됐습니다. 가구당 평균 비소비지출이 1,280만 원으로 전년대비 8.1% 올랐고, 이가운데 이자비용은 247만 원으로 18.3% 증가했습니다. 통계 이후 가장 큰 증가 폭입니다.

금융부채를 지닌 가구 중 ‘원리금 상환이 부담스럽다’고 답한 가구가 67.6%로 전년 대비 3.2%p 늘었습니다. 고금리 여파 등이 작용한 결과로 보고 있습니다.

그래도 ‘대출기간 내에 갚을 수 있다’고 응답한 가구는 78.9%로 전년 대비 1.3%포인트 늘었고 ‘가계부채 상환이 불가능할 것이다’란 응답도 0.8%p 증가한 것으로 나타났습니다.

■ 가구당 순자산 4억 3,540만 원.. 1년 전보다 2,062만 원↓

이에 따라 가구당 순자산(자산-부채)은 4억 3,540만 원으로 지난해(4억 5,602만 원)보다 4.5%(2,062만 원) 줄었습니다. 가구당 순자산이 마이너스 증감률을 기록한 것은 지난 2013년 이후 10년 만입니다.

전체가구 중 순자산 보유액이 1억 원 미만인 가구는 29.6%로 조사됐습니다. 1~2억 원 미만 가구는 15.5%, 3억 원 미만 가구는 57.4%, 10억 원 이상 가구는 10.3%로 집계됐습니다. 1년 전에 비해 2~3억 원 미만 보유가구 비중이 1.0%포인트 늘고 8~9억 원 미만과 10억 원 이상 보유한 가구 비중이 각각 0.6%p, 1.1%p 줄었습니다.

연령대별 순자산 보유액은 50대 가구가 4억 9,737만 원으로 가장 많았습니다. 다음으로 40~49살이 4억 3,590억 원으로 나타났습니다.

전년 대비 증감률은 39살 이하 가구(평균 순자산 2억 3,678만 원)와 40대 가구에서 각각 9.4%, 7.1% 감소했습니다.

2023년 3월 말 기준 자산 대비 부채 비율은 지난해보다 0.7%p 늘어난 17.4%를 보였습니다. 저축액 대비 금융부채 비율은 3.9%p 감소한 75.7%로 나타났습니다.

■ 은퇴 이전 가구 절반, 노후 준비 ‘아직’.. ‘10명 중 6명 “생활비 부족”

노후준비는 대체로 부족한 상황으로 나타났습니다. 3월 말 기준 가구주의 예상 은퇴 연령은 68.1세로, 실제 은퇴 연령은 62.7세로 조사됐습니다. 5살은 더 일찍 일선 현장에서 물러난다는 얘기입니다.

가구주가 은퇴하지 않은 가구(83.0%) 중 가구주와 배우자의 노후 준비상황이 ‘잘 되어 있는 가구’는 7.9%에 그쳤습니다. 반면 ‘잘 되어 있지 않은 가구’는 53.8%에 달했습니다.

가구주가 은퇴한 가구 중 생활비 충당 정도가 ‘여유 있는 가구’는 10.5%로, ‘부족한 가구’는 58.4%로 나타났습니다.

(자료:한국은행)

■ 서울·세종·경기·제주 등 “순자산 전국 평균 웃돌아”

부채와 소득 수준은 시도별 상이한 양상을 나타냈습니다.

3월 말 기준 자산이 전국 평균보다 높은 지역은 서울·세종·경기 3곳으로, 부채 또한 서울·인천·세종·경기 지역이 평균치보다 높은 것으로 나타났습니다. 제주만 해도 가구당 자산이 서울과 세종·경기에 이어 네 번째로 5억 1,170만 원으로 나타났을 정도입니다.

때문에 순자산 부분에선 서울·세종·경기에 제주까지 추가돼 평균보다 높은 수준을 보였습니다.

제주는 순자산이 4억 5,394만 원으로 집계됐습니다.

지난해 기준 소득이 전국 평균(6,762만 원)을 웃도는 지역은 서울·대전·울산·세종·경기 등 5곳으로 제주는 6,460만 원으로 대전(6,768만 원) 바로 아래 순위로 평균치는 밑돌았습니다.

제주의 경우 평균 부채는 5,776만 원으로 전국 평균(9,186만 원)보다 낮고, 평균 소득 수준도 밑돌았습니다.

다만 중앙값(데이터 중간점)으로 보면 부채가 5,320만 원, 자산이 5,252만 원으로 부채 수준이 자산을 웃돌았습니다.

JIBS 제주방송 김지훈(jhkim@jibs.co.kr) 기자

<저작권자 © JIBS 제주방송, 무단 전재 및 재배포 금지>